मकान के किराए पर कैसे बचा सकते है इनकम टैक्स?

(HRA, Section 80GG)

काफी लोग होम लोन पर टैक्स बेनिफिट के बारे में जानते हैं| मूल भुगतान (principal repayment) के लिए धारा 80C के तहत टैक्स बेनिफिट मिलता है| ब्याज के भुगतान (interest payment) के लिए 2 लाख रुपये तक का टैक्स बेनिफिट मिलता है|अब घर लेना तो सबके बस की बात नहीं| मकानों के दाम आसमान छू रहे हैं| इसीलिए हम में से काफी लोग किराये पर भी रहते हैं|

अच्छी बात यह है कि किराए पर रहने पर भी आपको कुछ टैक्स बेनिफिट मिलते हैं| इसका मतलब अगर आप किराए पर रहते हैं, तो दिए गए किराए पर कुछ टैक्स बेनिफिट पा सकते हैं| आईये जानते हैं की क्या हैं यह टैक्स बेनेफिट्स?

1. House Rent Allowance (HRA या एचआरए) मकान किराया भत्ता

काफी लोग होम लोन पर टैक्स बेनिफिट के बारे में जानते हैं| मूल भुगतान (principal repayment) के लिए धारा 80C के तहत टैक्स बेनिफिट मिलता है| ब्याज के भुगतान (interest payment) के लिए 2 लाख रुपये तक का टैक्स बेनिफिट मिलता है|अब घर लेना तो सबके बस की बात नहीं| मकानों के दाम आसमान छू रहे हैं| इसीलिए हम में से काफी लोग किराये पर भी रहते हैं|

अच्छी बात यह है कि किराए पर रहने पर भी आपको कुछ टैक्स बेनिफिट मिलते हैं| इसका मतलब अगर आप किराए पर रहते हैं, तो दिए गए किराए पर कुछ टैक्स बेनिफिट पा सकते हैं| आईये जानते हैं की क्या हैं यह टैक्स बेनेफिट्स?

- यदि आप कहीं नौकरी करते हैं, तो आप इस बारे में शायद पहले से ही काफी जानते हों।

- HRA आपके वेतन का एक हिस्सा होता है| आप अपनी सैलरी स्लिप पढ़ कर इस बारे में जान सकते हैं|

- एचआरए पर टैक्स बेनिफिट धारा 10 (13A) और आयकर अधिनियम के नियम 2A के तहत मिलता है।

- ध्यान दें पूरा HRA टैक्स-मुक्त नहीं होता है| कुछ ही हिस्से पर छूट मिलती है|

आईये देखते हैं, कैसे गणना की जाती है आपको मिलने वाली टैक्स छूट की| पहले इन तीन संख्यायों का पता लगायें|

- House Rent Allowance (HRA या मकान किराया भत्ता)

- Rent – 10% of Basic Salary (किराया – मूल वेतन का 10%)

- 40% of Basic Salary. If you are staying in a metro city, 50% of Basic Salary (मूल वेतन का 40%), यदि आप मेट्रो शहर (दिल्ली, मुंबई, चेन्नई और कोलकाता) में रह रहे हैं तो सीमा 50% मूल वेतन है)

इन तीन संख्यायों में जो सबसे कम है, उस पर आपको टैक्स बेनिफिट मिलता है|

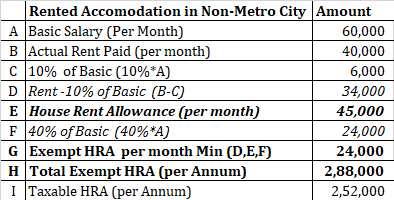

आईये उदहारण की सहायता से समझते हैं| मनीष एक बहुराष्ट्रीय कंपनी में काम करता है। उसकी बेसिक सैलरी 60,000 रुपये प्रति माह है| उसे HRA के रूप में 45,000 रुपये प्रति माह प्राप्त होता है। वह एक किराए के घर में रहता है और प्रति माह 40,000 रुपये का किराया देता है।

- यदि आप कहीं नौकरी करते हैं, तो आप इस बारे में शायद पहले से ही काफी जानते हों।

- HRA आपके वेतन का एक हिस्सा होता है| आप अपनी सैलरी स्लिप पढ़ कर इस बारे में जान सकते हैं|

- एचआरए पर टैक्स बेनिफिट धारा 10 (13A) और आयकर अधिनियम के नियम 2A के तहत मिलता है।

- ध्यान दें पूरा HRA टैक्स-मुक्त नहीं होता है| कुछ ही हिस्से पर छूट मिलती है|

आईये देखते हैं, कैसे गणना की जाती है आपको मिलने वाली टैक्स छूट की| पहले इन तीन संख्यायों का पता लगायें|

- House Rent Allowance (HRA या मकान किराया भत्ता)

- Rent – 10% of Basic Salary (किराया – मूल वेतन का 10%)

- 40% of Basic Salary. If you are staying in a metro city, 50% of Basic Salary (मूल वेतन का 40%), यदि आप मेट्रो शहर (दिल्ली, मुंबई, चेन्नई और कोलकाता) में रह रहे हैं तो सीमा 50% मूल वेतन है)

इन तीन संख्यायों में जो सबसे कम है, उस पर आपको टैक्स बेनिफिट मिलता है|

आईये उदहारण की सहायता से समझते हैं| मनीष एक बहुराष्ट्रीय कंपनी में काम करता है। उसकी बेसिक सैलरी 60,000 रुपये प्रति माह है| उसे HRA के रूप में 45,000 रुपये प्रति माह प्राप्त होता है। वह एक किराए के घर में रहता है और प्रति माह 40,000 रुपये का किराया देता है।

अगर आप किसी मेट्रो सिटी में नहीं रहते हैं

अगर आप किसी मेट्रो सिटी में रहते हैं

आप एचआरए को देख सकते हैं, जिस शहर में आप रह रहे हैं, उस पर निर्भर करता है।

इसलिए, यदि मनीष 30% टैक्स ब्रैकेट में आते हैं और मुंबई में रहते हैं, तो वह आयकर की कीमत (360,000 रुपये का 30%) = 1.2 लाख (सेस को छोड़कर) बचाएंगे। यह एक महत्वपूर्ण राशि है|

आप एचआरए को देख सकते हैं, जिस शहर में आप रह रहे हैं, उस पर निर्भर करता है।

इसलिए, यदि मनीष 30% टैक्स ब्रैकेट में आते हैं और मुंबई में रहते हैं, तो वह आयकर की कीमत (360,000 रुपये का 30%) = 1.2 लाख (सेस को छोड़कर) बचाएंगे। यह एक महत्वपूर्ण राशि है|

इन बातों का ख्याल रखें:

- एचआरए आपकी सैलरी (वेतन) का हिस्सा होना चाहिए| इसका मतलब आपकी सैलरी स्लिप (salary structure) में HRA दिखना चाहिए (आपके फॉर्म 16 में दिखना चाहिए)

- आप एचआरए के तहत टैक्स बेनिफिट तभी ले सकते हैं, जबकि आप एक किराए के घर में रह रहे हों| यदि आप अपने घर में रह रहे हैं तो आपको HRA पर कोई टैक्स लाभ नहीं मिलेगा। पूरे HRA पर टैक्स देना होगा|

- आपकी टैक्स छूठ के बाद जो एचआरए का अतिरिक्त हिस्सा है, उस पर आपको अपनी टैक्स स्लैब के अनुसार टैक्स देना होगा।

- निजी क्षेत्र में कुछ कंपनियां आपको वित्तीय वर्ष की शुरुआत में अपने वेतन का ढांचा (सैलरी structure) चुनने का विकल्प देतीं है| आप इस एचआरए के कैलकुलेशन को ध्यान में रखते हुए अपने लिए HRA चुन सकते हैं और अधिक टैक्स बचा सकते हैं।

- एचआरए (HRA) पर टैक्स छूट मासिक आधार (monthly basis) पर है। इसका मतलब 12 महीनों की छूठ को मिला पूरे साल की छूट की गणना होती है| यदि आपका वेतन और किराया वित्तीय वर्ष के दौरान स्थिर रहता है, तो यह पहलू कुछ भी प्रभावित नहीं करेगा। परन्तु, यदि वेतन या किराए में साल के बीच में परिवर्तन होता है, तो पहले हर महीने की गणना करनी होगी। उसके बाद आप पूरे साल का निकाल सकते हैं|

- एचआरए आपकी सैलरी (वेतन) का हिस्सा होना चाहिए| इसका मतलब आपकी सैलरी स्लिप (salary structure) में HRA दिखना चाहिए (आपके फॉर्म 16 में दिखना चाहिए)

- आप एचआरए के तहत टैक्स बेनिफिट तभी ले सकते हैं, जबकि आप एक किराए के घर में रह रहे हों| यदि आप अपने घर में रह रहे हैं तो आपको HRA पर कोई टैक्स लाभ नहीं मिलेगा। पूरे HRA पर टैक्स देना होगा|

- आपकी टैक्स छूठ के बाद जो एचआरए का अतिरिक्त हिस्सा है, उस पर आपको अपनी टैक्स स्लैब के अनुसार टैक्स देना होगा।

- निजी क्षेत्र में कुछ कंपनियां आपको वित्तीय वर्ष की शुरुआत में अपने वेतन का ढांचा (सैलरी structure) चुनने का विकल्प देतीं है| आप इस एचआरए के कैलकुलेशन को ध्यान में रखते हुए अपने लिए HRA चुन सकते हैं और अधिक टैक्स बचा सकते हैं।

- एचआरए (HRA) पर टैक्स छूट मासिक आधार (monthly basis) पर है। इसका मतलब 12 महीनों की छूठ को मिला पूरे साल की छूट की गणना होती है| यदि आपका वेतन और किराया वित्तीय वर्ष के दौरान स्थिर रहता है, तो यह पहलू कुछ भी प्रभावित नहीं करेगा। परन्तु, यदि वेतन या किराए में साल के बीच में परिवर्तन होता है, तो पहले हर महीने की गणना करनी होगी। उसके बाद आप पूरे साल का निकाल सकते हैं|

मैं अपने माता-पिता के घर में रहता हूँ| क्या मैं एचआरए का टैक्स बेनिफिट ले सकता हूँ?

हां, आप यह कर सकते हैं। पर माता पिता को किराया ज़रूर दें। बेहतर होगा कि माता-पिता के बैंक खाते में किराया जमा करें और रसीद भी लें| इससे पूरा रिकॉर्ड बना रहेगा और अगर आयकर विभाग इस बात पर सवाल उठाता है, तो आपके पास प्रमाण होगा| और हाँ, आपके माता-पिता के आयकर रिटर्न में इस किराये की आय दिखनी चाहिए।

हां, आप यह कर सकते हैं। पर माता पिता को किराया ज़रूर दें। बेहतर होगा कि माता-पिता के बैंक खाते में किराया जमा करें और रसीद भी लें| इससे पूरा रिकॉर्ड बना रहेगा और अगर आयकर विभाग इस बात पर सवाल उठाता है, तो आपके पास प्रमाण होगा| और हाँ, आपके माता-पिता के आयकर रिटर्न में इस किराये की आय दिखनी चाहिए।

क्या मैं अपने पति या पत्नी को घर का किराया देकर टैक्स बेनिफिट ले सकता/सकती हूँ?

मतलब घर आपके पति या पत्नी के नाम पर है और आप उन्हें किराया दे रहे हैं| ऐसा न करें, तो बेहतर हैं| फंस सकते हैं| आयकर विभाग इस बात पर सवाल उठा सकता है कि आपकी पत्नी की आय का स्त्रोत क्या है?

मतलब घर आपके पति या पत्नी के नाम पर है और आप उन्हें किराया दे रहे हैं| ऐसा न करें, तो बेहतर हैं| फंस सकते हैं| आयकर विभाग इस बात पर सवाल उठा सकता है कि आपकी पत्नी की आय का स्त्रोत क्या है?

मैं और मेरी पत्नी दोनों जॉब करते हैं| किराया भी देते हैं| क्या HRA का टैक्स बेनिफिट दोनों ले सकते हैं?

हां, आप दोनों HRA का टैक्स बेनिफिट ले सकते हैं| पर कुछ बातों का ख्याल रखें|

- केवल उतना ही टैक्स बेनिफिट लें, जिसका भुगतान आप कर रहे हैं| मान लिए कुल किराया 30,000 रुपये है| आप 20,000 रुपये का भुगतान कर रहे हैं और आपकी पत्नी 10,000 रुपये का भुगतान कर रहीं हैं| आपको बराबर भुगतान करने की कोई ज़रुरत नहीं हैं|

- जब HRA बेनिफिट को कैलकुलेट करें, तो आप 20,000 रुपये किराया मानें और आपकी पत्नी 10,000| आप दोनों 30,000 रुपये किराया नहीं मान सकते|

- बेहतर होगा की बैंक में पैसे ट्रान्सफर करने का पूरा रिकॉर्ड हो| अगर पूरा किराया आप ही देते हैं, तो अपनी पत्नी से हर महीने 10,000 रुपये आपके खाते में ट्रान्सफर करने हो कहें|

- यदि संभव हो तो, मकान मालिक से दो रसीदें लें।

हां, आप दोनों HRA का टैक्स बेनिफिट ले सकते हैं| पर कुछ बातों का ख्याल रखें|

- केवल उतना ही टैक्स बेनिफिट लें, जिसका भुगतान आप कर रहे हैं| मान लिए कुल किराया 30,000 रुपये है| आप 20,000 रुपये का भुगतान कर रहे हैं और आपकी पत्नी 10,000 रुपये का भुगतान कर रहीं हैं| आपको बराबर भुगतान करने की कोई ज़रुरत नहीं हैं|

- जब HRA बेनिफिट को कैलकुलेट करें, तो आप 20,000 रुपये किराया मानें और आपकी पत्नी 10,000| आप दोनों 30,000 रुपये किराया नहीं मान सकते|

- बेहतर होगा की बैंक में पैसे ट्रान्सफर करने का पूरा रिकॉर्ड हो| अगर पूरा किराया आप ही देते हैं, तो अपनी पत्नी से हर महीने 10,000 रुपये आपके खाते में ट्रान्सफर करने हो कहें|

- यदि संभव हो तो, मकान मालिक से दो रसीदें लें।

मैंने होम लोन के माध्यम से एक घर खरीदा है, परन्तु किराए के घर में रहता हूँ|

ऐसी स्थिति में आप होम लोन और HRA दोनों पर टैक्स बेनिफिट ले सकते हैं| पर हाँ, ऐसा न हो की आप बस टैक्स बचने के लिए ही किराए पर रह रहे हों| अगर आपका अपना घर और किराय्व वाला घर बहुत आस-पास हैं, तो आयकर विभाग इस पर सवाल उठा सकता है|

2. Section80 GG (Self Employed लोगों के लिए)

ऐसी स्थिति में आप होम लोन और HRA दोनों पर टैक्स बेनिफिट ले सकते हैं| पर हाँ, ऐसा न हो की आप बस टैक्स बचने के लिए ही किराए पर रह रहे हों| अगर आपका अपना घर और किराय्व वाला घर बहुत आस-पास हैं, तो आयकर विभाग इस पर सवाल उठा सकता है|

2. Section80 GG (Self Employed लोगों के लिए)

अब मान लीजिये कि :

- आप सेल्फ-एम्प्लोयेड (self-employed) हैं, तो आपको HRA मिलेगा ही नहीं| तो आप टैक्स बेनिफिट कैसे लेंगे?

- यह भी हो सकता है की आपका एम्प्लायर आपको HRA देता ही न हो| इसका मतलब HRA आपकी सैलरी का हिस्सा नहीं है| आप टैक्स बेनिफिट कैसे लेंगे?

ऐसे लोगों के लिए भी सरकार ने घर के किराए पर कुछ राहत दी है|

यह राहत Section 80GG के तहत दी गयी है।

आईये देखते हैं ली आपको कितनी राहत मिलती है|

पहले इन तीन राशियों को कैलकुलेट करिए

- Rs. 5,000 per month (प्रति माह 5,000 रुपये, 60,000 रुपये प्रति वर्ष)

- 25% of Total Income (कुल आय का 25%)

- Rent – 10% of Total Income (किराया – कुल आय का 10%)

अब तीनों राशियों में जो भी सबसे कम है, आपको उतना लाभ मिलेगा|

तो आप देख सकते हैं की अधिकतम लाभ 60,000 रुपये तक सीमित है|

पर हाँ, यह लाभ पाने के लिए आपको कुछ शर्तें पूरी करनी होगी|

- जिस शहर में आप काम कर रहे हैं, वहां आपके, आपके पति / पत्नी या नाबालिग बच्चे के नाम पर कोई मकान नहीं होना चाहिए।

- आपके पास किसी अन्य स्थान पर कोई मकान (self-occupied property) नहीं होनी चाहिए|

- आपने पूरे वित्तीय वर्ष के दौरान HRA नहीं मिलना चाहिए। यदि आप वित्तीय वर्ष में 1 महीने के लिए कार्यरत थे (और एचआरए का फायदा उठाते हैं) और शेष अवधि में स्व-नियोजित (self-employed) थे, तो आप धारा 80 GG के तहत टैक्स लाभ नहीं ले सकते।

कटौती धारा 80GG का दावा करने के लिए, आपको फार्म 10 BA के तहत बताना होगा।

अब मान लीजिये कि :

- आप सेल्फ-एम्प्लोयेड (self-employed) हैं, तो आपको HRA मिलेगा ही नहीं| तो आप टैक्स बेनिफिट कैसे लेंगे?

- यह भी हो सकता है की आपका एम्प्लायर आपको HRA देता ही न हो| इसका मतलब HRA आपकी सैलरी का हिस्सा नहीं है| आप टैक्स बेनिफिट कैसे लेंगे?

ऐसे लोगों के लिए भी सरकार ने घर के किराए पर कुछ राहत दी है|

यह राहत Section 80GG के तहत दी गयी है।

आईये देखते हैं ली आपको कितनी राहत मिलती है|

पहले इन तीन राशियों को कैलकुलेट करिए

- Rs. 5,000 per month (प्रति माह 5,000 रुपये, 60,000 रुपये प्रति वर्ष)

- 25% of Total Income (कुल आय का 25%)

- Rent – 10% of Total Income (किराया – कुल आय का 10%)

अब तीनों राशियों में जो भी सबसे कम है, आपको उतना लाभ मिलेगा|

तो आप देख सकते हैं की अधिकतम लाभ 60,000 रुपये तक सीमित है|

पर हाँ, यह लाभ पाने के लिए आपको कुछ शर्तें पूरी करनी होगी|

- जिस शहर में आप काम कर रहे हैं, वहां आपके, आपके पति / पत्नी या नाबालिग बच्चे के नाम पर कोई मकान नहीं होना चाहिए।

- आपके पास किसी अन्य स्थान पर कोई मकान (self-occupied property) नहीं होनी चाहिए|

- आपने पूरे वित्तीय वर्ष के दौरान HRA नहीं मिलना चाहिए। यदि आप वित्तीय वर्ष में 1 महीने के लिए कार्यरत थे (और एचआरए का फायदा उठाते हैं) और शेष अवधि में स्व-नियोजित (self-employed) थे, तो आप धारा 80 GG के तहत टैक्स लाभ नहीं ले सकते।

कटौती धारा 80GG का दावा करने के लिए, आपको फार्म 10 BA के तहत बताना होगा।